2025. 1. 2. 14:34ㆍ세금

피상속인 = 사망한 사람 = 재산을 상속하는 사람

상속인 = 혈족인 법정상속인,사망자의 배우자,납세의무가 있는 상속포기자,특별연고자 = 상속받는 사람

직계존속 = 자신의 윗세대에 해당하는 직계 가족 = 자신의 부모, 조부모, 증조부모 등

직계비속 = 자신의 아래세대로 이어지는 혈족관계 = 자녀,손자,증손자

상속의 순위

| 우선순위 | 피상속인과의 관계 | 상속인 해당여부 |

| 1순위 | 직계비속과 배우자 | 항상 상속인 |

| 2순위 | 직계존속과 배우자 | 직계비속이 없는 경우 상속인 |

| 3순위 | 형제자매 | 1,2순위가 없는 경우 상속인 |

| 4순위 | 4촌 이내의 방계혈족 | 1,2,3순위가 없는 경우 상속인 |

같은 순위의 상속인이 여러명인 경우에는 피상속인과 촌수가 가까운 자가 상속인이 되고,촌수가 같은 상속인이 여러명인 경우에는 공동 상속인이 됩니다.

- 피상속인A는 배우자,아들B,딸C 2명의 자녀가 있습니다. 아들B,딸C 에게 각 자녀가 있어 손자녀 C,손자녀D 도 있습니다. 피상속인A 에게 가까운 촌수인 아들B,딸C,그리고 배우자가 공동 상속인이 되며, 손자녀C와 D는 상속인이 될 수 없습니다.

뱃속 태아는 상속순위를 결정할 때는 이미 출생한 것으로 봅니다.

- 피상속인A 상속개시일에 배우자B 와 배우자B의 뱃속 태아C 가 있습니다. 배우자B와 태아C 는 공동상속인이 됩니다. 태아C 가 상속 개시 시점에 출생하지 않았더라도 상속 후 출생하면 상속 개시 당시에 상속인인 것으로 봅니다. 배우자 C 는 친권자의 자격을 가지므로 미성년인 아이의 상속재산을 관리할 수 있습니다.

배우자는 직계존속과 같은 순위로 공동상속인이 되며, 직계비속이 없는 경우에는 2순위 상속인인 직계 존속과 공동 상속인이 됩니다. 직계비속과 직계존속이 없는 경우에는 단독 상속인이 됩니다.

- 피상속인A 에게 배우자B,어머니C,아버지D 가 있고, 배우자B 사이에 자녀가 없을 경우 배우자B,어머니C,아버지D 가 공동 상속인이 됩니다.

배우자,직계존속, 직계비속이 없는 경우 형제자매가 상속인이 됩니다. 형제자매도 없다면 4촌 이내의 방계혈족이 상속인이 됩니다.

상속인이 될 직계비속 또는 형제자매가 상속개시 전에 사망하거나 결격자가 된 경우에 그 직계비속이 있는 때에는 그 직계비속이 사망하거나 결격된 자의 순위에 갈음하여 상속인이 됩니다.

- 대습상속 : 배우자가 없는 피상속인A에게 상속개시일 전 사망한 자녀B 와 자녀C 가 있습니다. 사망한 자녀 B 에게는 손자녀D 가 있습니다. 이 때에 공동상속인은 자녀C와 손자녀 D가 됩니다.

이혼 소송중인 배우자,양자,양부모,인지된 혼외자,이복형제 등은 상속인이 되지만 사실혼 배우자,유효하지 않은 양자,이혼한 배우자 등은 상속인에 속하지 않습니다.

상속비율

▶ 배우자 1.5 자녀(1명) 1 : 배우자 2.5분의 1.5 , 자녀 2.5분의 1

▶ 배우자 1.5 자녀(2명) 자녀A 1, 자녀B 1 : 배우자 3.5분의 1.5 . 자녀A 3.5분의 1, 자녀B 3.5분의 1

▶ 상속비율은 협의에의해 조정이 가능합니다. 이는 상속세 신고 전에 이루어져야 합니다. 상속세신고 납부 후 다시 재산분할시에는 증여에 해당하여 다시 증여세를 내야합니다. 협의분할을 할 때에는 당사자 전원의 합의가 있으면 되고 그에 관한 특별한 방식이 필요 없습니다.

유언

유언은 유언능력을 갖추고 법적 사항에 대해 엄격한 방식에 따라 하는 행위여야 합니다.

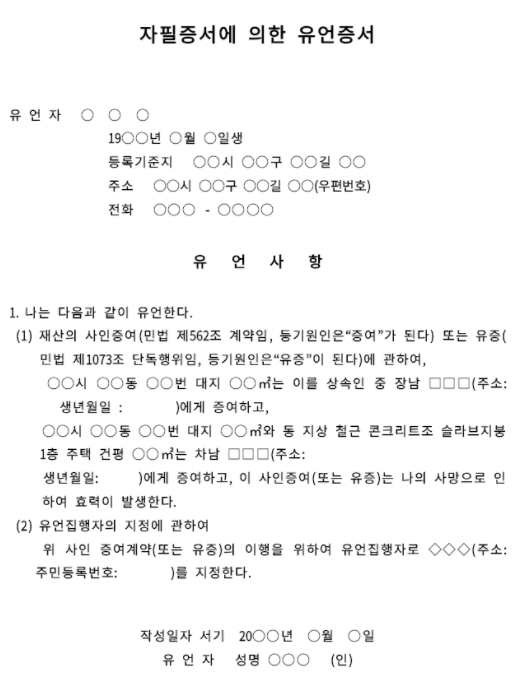

▶ 유언은 자필증서,비밀증서,공정증서,녹음,구수증서의 방식으로 해야합니다. 가장 쉽게 생각하는 말로하는 유언은 법적효력이 없습니다. 자필증서는 유언자가 그전문과 연월일,주소,성명을 직접 쓰고 날인해야 합니다. 날인하는 도장은 인감도장은 아니어도 됩니다.

▶ 공정증서에의한 유언을 하려는 사람은 증인2명과 함께 공증인 앞에서 공정증서를 작성하면 됩니다. 증인은 결격사유가 없어야 하고, 유언자가 유언을 시작할 때부터 증서작성이 끝날 때가지 참여해야 합니다. '공증인'이란 공증에 관한 직무를 수행할 수 있도록 법무부장관으로부터 임명을 받은 사람과 법무부장관으로부터 공증인가를 받은 법무벅인 등을 말합니다.

피상속인이 자신의 모든 상속재산을 상속인이 아닌 제3자에게 유증한 경우 상속인은 상속재산을 되찾을 수 있을까?

▶ 피상속인이 사망하면 상속인에게 상속이 개시되어 피상속인의 상속재산이 상속인에게 포괄적으로 이전되지만, 피상속인이 미리 유언을 통해 유증한 경우에는 유증의 효력이 발생하게 됩니다. 유증이 있으면 유증을 받은 사람은 유언의 유효를 주장하여 상속인에게 모든 상속재산을 주장할 수 있게 되는데, 유증이 이행되게 되면 결과적으로 원래 상속인이었던 사람은 가까운 친족관계임에도 불구하고 상속재산을 모두 잃게 되고 맙니다. 따라서 「민법」은 유류분제도를 인정하고 상속재산의 일정부분을 유류분으로 하여 유류분이 침해된 경우에는 그 침해의 원인이 된 사람에게 이를 청구할 수 있도록 하는 권리를 보장하고 있습니다. 유류분의 한도에서는 상속인은 상속재산을 되찾을 수 있습니다.

유류분

▶ 유류분이란 일정한 상속인을 위해 법률상 남겨 두어야 하는 상속재산의 일정부분을 말합니다. 유류분은 유언보다 우선합니다. 유류분에 해당되는 유가족은 피상속인의 직계비속,배우자,직계존속,형제자매 입니다. 직계비속과 배우자의 유류분은 법정 상속분의 2분의1이며 직계존속과 형제자매의 유류분은 법정 상속분의 3분의1 입니다. 4촌이내 방계혈족은 유류분을 받지 못합니다.

▶ 피상속인A 는 생전에 배우자B와 사별하고 자녀C,자녀D 를 홀로 키우다 배우자E 와 재혼하였습니다. 생전재산을 모두 배우자E에게 상속한다는 유언증서를 남기고 사망하였습니다. 자녀C,자녀D 에게 각각 법정상속분이 10이 였다면 5만큼의 권리를 청구할 수 있습니다.

https://hyeyeon2.tistory.com/47

10억미만은 상속세 안내도 된다? 상속세 공제(면제),기한,세율,납부

상속재산에 대한 분할합의를 마쳤다면 상속세 신고를 해야 합니다. 상속세는 상속인 각자가 받은 재산가액을 기준으로 하는 것이 아닙니다. 피상속인이 남김재산총액에 사전증여재산가액을 합

hyeyeon2.tistory.com

'세금' 카테고리의 다른 글

| 특수관계인 부동산 매매 거래 (가족간 매매) : 양도소득세,취득세,증여세 (0) | 2025.01.18 |

|---|---|

| 부동산 임대 일반과세자 부가가치세 홈택스 셀프신고 방법 2025년 (1) | 2025.01.16 |

| 1세대1주택 양도소득세 비과세 (0) | 2025.01.07 |

| 10억미만은 상속세 안내도 된다? 상속세 공제(면제),기한,세율,납부 (0) | 2025.01.03 |

| 직계존속 직계비속 증여세 얼마까지 안 낼까? : 공제한도,증여세율,계산방법,10년 합산,세대생략 할증 (2) | 2024.12.28 |