법인사업자 주택임대차계약 임차인 명도 시 명도대상

2024. 12. 9. 10:08ㆍ부동산

반응형

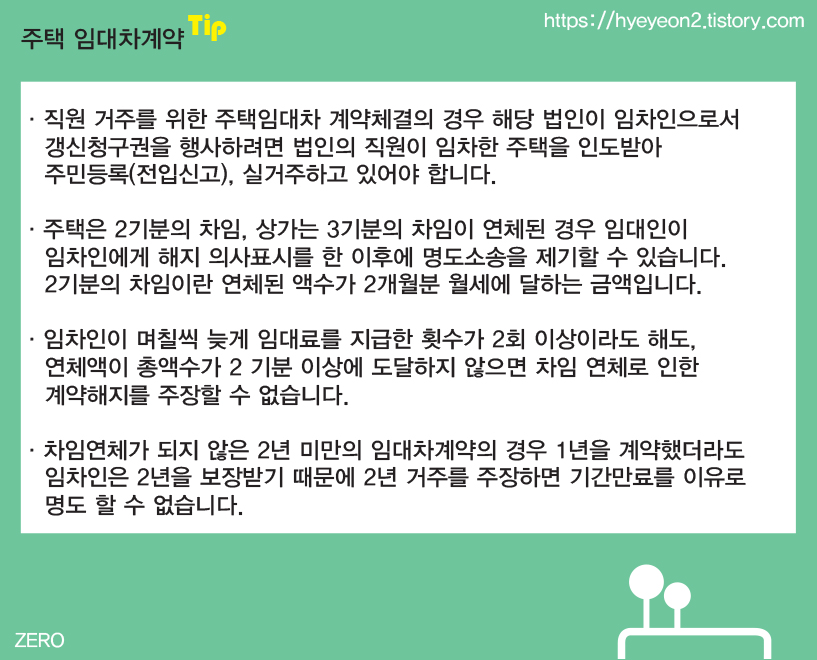

법인사업자가 해당법인소속 직원의 편의를 위해 법인사업자를 임차인으로 하여 임대차계약을 체결하는 경우가 많습니다.법인사업자는 전입신고를 할 수 없고 실거주하는 직원이 전입신고를 하고 거주합니다.

법인사업자와 주택임대차계약

계약서의 임차인 항목에 법인의 명칭(사업자 등록명)과 사업자 등록번호를 정확히 기재합니다.법인대표자의 이름과 직위도 함께 명시하는 것이 좋습니다.

▶ 계약시 요청할 서류

- 사업자등록증: 법인의 사업자등록증 사본

- 법인등기부등본: 법인의 등기부등본을 준비하여 법인의 실체와 대표자 확인

- 법인 인감증명서: 법인 인감(또는 사용인감)을 계약서에 날인하고 인감증명서를 첨부합니다.

- 법인 인감도장: 인감도장이 반출이 안될 때는 사용인감과 사용인감계를 준비하도록 합니다.

- 위임장: 법인 대표자가 직접계약하지 않을 경우 위임장과 대리인의 신분증을 사본이 필요합니다.

▶ 계약서에 명시해야 할 사항

- 임대 목적물에 거주를 위함임을 명시해야 합니다. 주택임대차계약을 체결하고 사업용으로 사용하는 경우 임대인에게 불이익이 갈 수 있습니다.

법인사업자와 주택임대차계약을 중개할 때 임대료를 잘 내는 경우를 많이 봐서 임대인에게 더욱 안전하다고 안심시키곤 하는데요. 혹시 모를 상황에 대비하여 알아두어야 할 사항이 있습니다. 임대료를 장기간 체납하여 임차인 명도를 진행할 때 대상자가 누가 되느냐입니다.

임차인 명도 시 명도대상

▶ 실 거주자가 법인에 소속된 직원일 경우

- '직원'의 범위에는 근로자들 외에 대표이사 등 임원은 포함되지 않습니다.

- 명도당시에 해당직원이 주택을인도받아 사용 중이고 주민등록을 마쳤다면 명도대상은 계약자인 '법인'이 됩니다.

▶ 실 거주자가 법인에 소속되어있지 않을 경우

- 법인에서 근무하는 사람 중 법인등기사항증명서에 대표이사 또는 사내이사로 등기된 사람이 거주 중이라면 거주당사자가 명도 대상이 됩니다.

- 직원이 퇴사하여 법인의 '직원'이 아닌데 주민등록 및 실거주 중이라면 퇴사한 직원이 명도대상자가 됩니다.

반응형

'부동산' 카테고리의 다른 글

| 보증보험 의무가입 임대인 시점 : 주택임대사업자 보증보험 가입 ,미가입,일부가입,전부가입 (2) | 2024.12.13 |

|---|---|

| 주택 임대차 1년 계약시 계약갱신 청구권 과 묵시적갱신 (2년 미만 계약) (2) | 2024.12.12 |

| 묵시적 갱신되면 복비 (부동산수수료,중개보수)내야하나요? + 묵시적갱신 3개월 후 효력발생 (2) | 2024.12.11 |

| 전월세 만기전 이사 시 월세계산,신규임차인 (새로운세입자) 부동산 중개보수 (복비,중개수수료) (3) | 2024.12.10 |

| 주택계약갱신청구권 또는 계약갱신요구권의 행사,요건,거절,5%인상률,횟수,방식,1년계약시 (1) | 2024.12.08 |